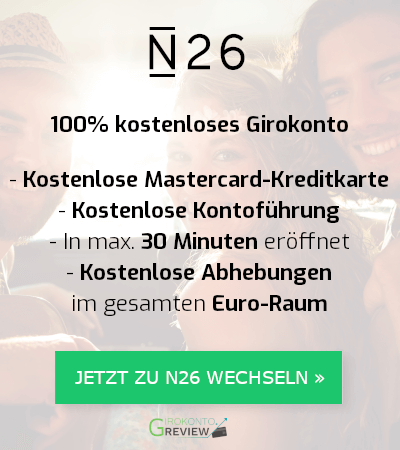

Kosten & Gebühren sparen

Ein neues Girokonto kann Ihnen Monat für Monat viel Geld ersparen, welches Sie für andere Dinge verwenden können.

Aktuell

Es werden immer die aktuellsten Gebühren & Daten verglichen. Somit sind auch neue Änderungen abgedeckt.

Kostenloser Vergleich

Unser Girokonto-Vergleich wird Ihnen natürlich völlig kostenlos und für jeden öffentlich zur Verfügung gestellt.

Perfekter Marktüberblick

Der Girokonto-Vergleich ist breit gestreut, um weitestmöglich den gesamten Markt abzubilden.

Einfacher Wechsel

Die Eröffnung eines neuen Girokontos ist bei vielen Anbietern in weniger als 30 Minuten vollständig erledigt.

Keine falsche Treue

Banken sind kein Sozialvereine - Falsche Treue ist hier nicht angebracht. Ein Wechsel kann viele Vorteile bringen!

Gebühren & Zinsen

| Überziehungszinsen | 8,90% |

| Dispo/Sollzinsen | 8,90% |

| Tageszins | 0,00% |

| Buchungsgebühren | 0,00€ |

| Transaktionskosten Fremdwährungen | 1,70% |

Bankkarte / Girokarte

| Anbieter |  |

| Kosten | € 0,00 |

Kreditkarte

| Anbieter | |

| Kosten ab 1. Jahr | € 0,00 |

| Kosten ab 2. Jahr | € 0,00 |

Bargeldabhebung (Kosten)

| Deutschland | 5x Kostenlos p.m., danach € 2,00 |

| EU | Kostenlos |

| Weltweit | Kostenlos |

Sonstiges

| Mobile Banking / App | |

| Filialen | |

| Bargeldeinzahlung | Kostenlos bis € 100,00 über CASH26 |

Allgemeines

| Produkt | “DKB-Cash” |

| Dauer der Kontoeröffnung | Ca. 1 Woche |

| Kontogebühren | € 0,00 |

| Mindesteingang | € 0,00 |

| Habenzinsen | 0,20 % |

| Überziehungszinsen | 6,90% |

| Dispo/Sollzinsen | 6,90% |

| Tageszins | 0,20% |

| Buchungsgebühren | 0,00€ |

| Transaktionskosten Fremdwährungen | 1,75% |

Bankkarte / Girokarte

| Anbieter |  |

| Kosten | € 0,00 |

Kreditkarte

| Anbieter |  |

| Kosten ab 1. Jahr | € 0,00 |

| Kosten ab 2. Jahr | € 0,00 |

Bargeldabhebung (Kosten)

| Deutschland | Kostenlos bei DKB-Geldautomaten |

| EU | 1,75%; kostenlos mit VISA ab € 50,00 |

| Weltweit | 1,75%; kostenlos mit VISA ab € 50,00 |

Sonstiges

| Mobile Banking / App | |

| Filialen | |

| Bargeldeinzahlung | Kostenlos |

Gebühren & Zinsen

| Überziehungszinsen | ? |

| Dispo/Sollzinsen | 5,99% p.a. |

| Tageszins | 0,05% |

| Buchungsgebühren | 0,00€ |

| Transaktionskosten Fremdwährungen | € 5,00 |

Bankkarte / Girokarte

| Anbieter | |

| Kosten | € 0,00 / € 14,95 p.a. (Digital / Physisch) |

Kreditkarte

| Anbieter | |

| Kosten ab 1. Jahr | € 0,00 / € 14,95 p.a. (Digital / Physisch) |

| Kosten ab 2. Jahr | € 0,00 / € 14,95 p.a. (Digital / Physisch) |

Bargeldabhebung (Kosten)

| Deutschland | 1x im Monat, darüber 2,50 € pro Abhebung |

| EU | 1x im Monat, darüber 2,50 € pro Abhebung |

| Weltweit | 1x im Monat, darüber 2,50 € pro Abhebung |

Sonstiges

| Mobile Banking / App | |

| Filialen | |

| Bargeldeinzahlung | Kostenlos bis € 100,00 über Partner |

Gebühren & Zinsen

| Überziehungszinsen | Keine Überziehung möglich |

| Dispo/Sollzinsen | Keine Überziehung möglich |

| Tageszins | 0,00% |

| Buchungsgebühren | Kostenlos bis € 5.000,00 pro Monat, danach 0,5% |

| Transaktionskosten Fremdwährungen | Kostenlos bis € 5.000,00 pro Monat, danach 0,5% |

Bankkarte / Girokarte

| Anbieter | |

| Kosten | € 0,00 |

Kreditkarte

| Anbieter | |

| Kosten ab 1. Jahr | € 0,00 |

| Kosten ab 2. Jahr | € 0,00 |

Bargeldabhebung (Kosten)

| Deutschland | 1x im Monat, darüber 2,50 € pro Abhebung |

| EU | 1x im Monat, darüber 2,50 € pro Abhebung |

| Weltweit | 1x im Monat, darüber 2,50 € pro Abhebung |

Sonstiges

| Mobile Banking / App | |

| Filialen | |

| Bargeldeinzahlung | Kostenlos bis € 100,00 über Partner |

Gebühren & Zinsen

| Überziehungszinsen | 6,50 |

| Dispo/Sollzinsen | 11,00 |

| Tageszins | 0,01% |

| Buchungsgebühren | € 5,90 mit der Girocard, kostenlos mit Visa |

| Transaktionskosten Fremdwährungen | % 1,75 |

Bankkarte / Girokarte

| Anbieter |  |

| Kosten | € 0,00 |

Kreditkarte

| Anbieter | |

| Kosten ab 1. Jahr | € 0,00 |

| Kosten ab 2. Jahr | € 0,00 |

Bargeldabhebung (Kosten)

| Deutschland | An 9.000 Cash-Group Automaten + EU mit Girocard & außerhalb EU mit VISA gratis |

| EU | € 0,00 |

| Weltweit | € 0,00 |

Sonstiges

| Mobile Banking / App | |

| Filialen | |

| Bargeldeinzahlung | 3x pro Kalenderjahr kostenlos in Comdirect-Filialen |

Gebühren & Zinsen

| Überziehungszinsen | 7,49% |

| Dispo/Sollzinsen | 7,49% |

| Tageszins | 0,01% |

| Buchungsgebühren | Beleglos kostenfrei; beleghaft 1,50€ |

| Transaktionskosten Fremdwährungen | 1,65% |

Bankkarte / Girokarte

| Anbieter |  |

| Kosten | € 0,00 |

Kreditkarte

| Anbieter | |

| Kosten ab 1. Jahr | € 0,00 |

| Kosten ab 2. Jahr | € 0,00 |

Bargeldabhebung (Kosten)

| Deutschland | 3.000 Cash-Pool Automaten, REWE, €-Länder |

| EU | Entgelt für Geldautomatenbetreiber + 1%, mind. 5,95€ |

| Weltweit | Entgelt für Geldautomatenbetreiber + 1%, mind. 5,95€ |

Sonstiges

| Mobile Banking / App | |

| Filialen | |

| Bargeldeinzahlung | In den Filialen |

Gebühren & Zinsen

| Überziehungszinsen | 7,75% |

| Dispo/Sollzinsen | 7,75% |

| Tageszins | 0,05% |

| Buchungsgebühren | ? |

| Transaktionskosten Fremdwährungen | ? |

Bankkarte / Girokarte

| Anbieter | |

| Kosten | € 0,00 |

Kreditkarte

| Anbieter | |

| Kosten ab 1. Jahr | € 0,00 |

| Kosten ab 2. Jahr | € 0,00 |

Bargeldabhebung (Kosten)

| Deutschland | An VISA-Automaten kostenlos |

| EU | An VISA-Automaten kostenlos |

| Weltweit | 1,75 % Gebühr |

Sonstiges

| Mobile Banking / App | |

| Filialen | |

| Bargeldeinzahlung | Nicht möglich |

Gebühren & Zinsen

| Überziehungszinsen | 12,25% |

| Dispo/Sollzinsen | 9,75% |

| Tageszins | 0,00% |

| Buchungsgebühren | Kostenlos |

| Transaktionskosten Fremdwährungen | ? |

Bankkarte / Girokarte

| Anbieter | |

| Kosten | € 0,00 |

Kreditkarte

| Anbieter |  |

| Kosten ab 1. Jahr | € 39,90 |

| Kosten ab 2. Jahr | € 39,90 |

Bargeldabhebung (Kosten)

| Deutschland | An 9.000 Cash-Group Automaten in Deutschland mit Girocard |

| EU | 1%, mind. € 5,98 |

| Weltweit | 1%, mind. € 5,98 |

Sonstiges

| Mobile Banking / App | |

| Filialen | |

| Bargeldeinzahlung | In den Filialen |

Gebühren & Zinsen

| Überziehungszinsen | 13,40% |

| Dispo/Sollzinsen | 9,40% |

| Tageszins | 0,00% |

| Buchungsgebühren | Kostenlos |

| Transaktionskosten Fremdwährungen | ? |

Bankkarte / Girokarte

| Anbieter | |

| Kosten | € 0,00 |

Kreditkarte

| Anbieter | |

| Kosten ab 1. Jahr | Ab € 39,00 |

| Kosten ab 2. Jahr | Ab € 39,00 |

Bargeldabhebung (Kosten)

| Deutschland | Kostenlos |

| EU | Kostenlos bei Cash Group und Kooperationsbanken |

| Weltweit | Kostenlos bei Cash Group und Kooperationsbanken |

Sonstiges

| Mobile Banking / App | |

| Filialen | |

| Bargeldeinzahlung | In den Filialen |

Gebühren & Zinsen

| Überziehungszinsen | 14,95% |

| Dispo/Sollzinsen | 10,55% |

| Tageszins | 0,01% |

| Buchungsgebühren | Kostenlos |

| Transaktionskosten Fremdwährungen | ? |

Bankkarte / Girokarte

| Anbieter | |

| Kosten | € 0,00 |

Kreditkarte

| Anbieter | |

| Kosten ab 1. Jahr | € 0,00 |

| Kosten ab 2. Jahr | € 29,00 |

Bargeldabhebung (Kosten)

| Deutschland | 9.000 Cash-Group Automaten + €uroland. Kostenlos bei Cash Group und Kooperationsbanken. |

| EU | Kostenlos bei Cash Group und Kooperationsbanken |

| Weltweit | Kostenlos bei Cash Group und Kooperationsbanken |

Sonstiges

| Mobile Banking / App | |

| Filialen | |

| Bargeldeinzahlung | In den Filialen |

Gebühren & Zinsen

| Überziehungszinsen | 14,87% |

| Dispo/Sollzinsen | 10,87% |

| Tageszins | 0,01% |

| Buchungsgebühren | Kostenlos |

| Transaktionskosten Fremdwährungen | ? |

Bankkarte / Girokarte

| Anbieter | |

| Kosten | € 0,00 |

Kreditkarte

| Anbieter | |

| Kosten ab 1. Jahr | € 0,00 |

| Kosten ab 2. Jahr | € 19,00 |

Bargeldabhebung (Kosten)

| Deutschland | An 3.000 Cash-Pool Automaten |

| EU | 24 Mal im Jahr mit VISA |

| Weltweit | 24 Mal im Jahr mit VISA |

Sonstiges

| Mobile Banking / App | |

| Filialen | |

| Bargeldeinzahlung | In den Filialen |

Gebühren & Zinsen

| Überziehungszinsen | 10,63% |

| Dispo/Sollzinsen | 10,63% |

| Tageszins | 0,00% |

| Buchungsgebühren | Kostenlos |

| Transaktionskosten Fremdwährungen | € 2,50 |

Bankkarte / Girokarte

| Anbieter | |

| Kosten | € 5,00 p.a. |

Kreditkarte

| Anbieter | |

| Kosten ab 1. Jahr | € 30,00 |

| Kosten ab 2. Jahr | € 30,00 |

Bargeldabhebung (Kosten)

| Deutschland | An 27.000 Automaten weltweit, bei REWE, Penny, Shell |

| EU | ? |

| Weltweit | ? |

Sonstiges

| Mobile Banking / App | |

| Filialen | |

| Bargeldeinzahlung | In den Filialen |

Gebühren & Zinsen

| Überziehungszinsen | 9,47% |

| Dispo/Sollzinsen | 7,47% (Dispo-Freigrenze: € 50,00) |

| Tageszins | 0,03% |

| Buchungsgebühren | Kostenlos |

| Transaktionskosten Fremdwährungen | 0,15%, mind. € 12,50 |

Bankkarte / Girokarte

| Anbieter | |

| Kosten | € 0,00 |

Kreditkarte

| Anbieter | |

| Kosten ab 1. Jahr | € 30,00 |

| Kosten ab 2. Jahr | € 30,00 |

Bargeldabhebung (Kosten)

| Deutschland | 3.000 Cash-Pool Automaten, REWE |

| EU | Kostenlos mit VISA |

| Weltweit | Kostenlos mit VISA |

Sonstiges

| Mobile Banking / App | |

| Filialen | |

| Bargeldeinzahlung | In den Filialen |

Gebühren & Zinsen

| Überziehungszinsen | 7,43% |

| Dispo/Sollzinsen | 7,43% (Dispo-Freigrenze: € 50,00) |

| Tageszins | 0,05% |

| Buchungsgebühren | Kostenlos |

| Transaktionskosten Fremdwährungen | ? |

Bankkarte / Girokarte

| Anbieter | |

| Kosten | € 0,00 |

Kreditkarte

| Anbieter | |

| Kosten ab 1. Jahr | Ab € 4.000 Jahresumsatz kostenlos, ansonsten € 29,90 p.a. |

| Kosten ab 2. Jahr | Ab € 4.000 Jahresumsatz kostenlos, ansonsten € 29,90 p.a. |

Bargeldabhebung (Kosten)

| Deutschland | an 25.000 Sparkassen Automaten kostenlos |

| EU | Kostenlos mit Kreditkarte |

| Weltweit | 1,75% |

Sonstiges

| Mobile Banking / App | |

| Filialen | Teilweise |

| Bargeldeinzahlung | Kostenlos in 68 Geschäftsstellen im Großraum Frankfurt. Kostenpflichtig bei fremden Bank (Filialbank oder Sparkasse) |

Gebühren & Zinsen

| Überziehungszinsen | 13,25% |

| Dispo/Sollzinsen | 10,85% |

| Tageszins | 0,05% |

| Buchungsgebühren | Kostenlos |

| Transaktionskosten Fremdwährungen | ? |

Bankkarte / Girokarte

| Anbieter | |

| Kosten | € 0,00 |

Kreditkarte

| Anbieter | |

| Kosten ab 1. Jahr | Ab € 0,00 |

| Kosten ab 2. Jahr | Ab € 0,00 |

Bargeldabhebung (Kosten)

| Deutschland | Kostenlos mit Maestro ; An 9.000 Automaten der Cash Group mit Girocard, , Shell-Tankstellen, Netto, REWE, Aldi Süd, toom |

| EU | Kostenlos mit Mastercard |

| Weltweit | Kostenlos mit Mastercard |

Sonstiges

| Mobile Banking / App | |

| Filialen | |

| Bargeldeinzahlung | Kostenlos an über 700 Geldautomaten der Deutschen Bank |

Gebühren & Zinsen

| Überziehungszinsen | 10,64% |

| Dispo/Sollzinsen | 10,64% |

| Tageszins | 0,00% |

| Buchungsgebühren | Kostenlos |

| Transaktionskosten Fremdwährungen | ? |

Bankkarte / Girokarte

| Anbieter | |

| Kosten | € 0,00 |

Kreditkarte

| Anbieter | Keine inklusive |

| Kosten ab 1. Jahr | Keine inklusive |

| Kosten ab 2. Jahr | Keine inklusive |

Bargeldabhebung (Kosten)

| Deutschland | 25.000 Sparkassen Automaten Kostenlos |

| EU | ? |

| Weltweit | ? |

Sonstiges

| Mobile Banking / App | |

| Filialen | |

| Bargeldeinzahlung | 1x pro Monat kostenfrei, danach € 2,50 |

Gebühren & Zinsen

| Überziehungszinsen | 8,99% |

| Dispo/Sollzinsen | 8,99% |

| Tageszins | 0,40% |

| Buchungsgebühren | Kostenlos |

| Transaktionskosten Fremdwährungen | ? |

Bankkarte / Girokarte

| Anbieter | |

| Kosten | € 0,00 |

Kreditkarte

| Anbieter | ? |

| Kosten ab 1. Jahr | ? |

| Kosten ab 2. Jahr | ? |

Bargeldabhebung (Kosten)

| Deutschland | Kostenfrei an Geldautomaten der Volkswagen Bank |

| EU | Kostenlos mit VISA |

| Weltweit | ? |

Sonstiges

| Mobile Banking / App | |

| Filialen | |

| Bargeldeinzahlung | Kostenlos über Filialen der Volkswagen Bank |

Gebühren & Zinsen

| Überziehungszinsen | 9,05% |

| Dispo/Sollzinsen | 9,05% |

| Tageszins | 0,40% |

| Buchungsgebühren | Kostenlos |

| Transaktionskosten Fremdwährungen | 1,75% |

Bankkarte / Girokarte

| Anbieter | |

| Kosten | € 0,00 |

Kreditkarte

| Anbieter | |

| Kosten ab 1. Jahr | € 0,00 |

| Kosten ab 2. Jahr | € 0,00 |

Bargeldabhebung (Kosten)

| Deutschland | Kostenlos in DE an über 90% aller Geldautomaten |

| EU | 1%, mind. € 6,00 sofern der Betreiber kein eigenes Entgelt verlangt |

| Weltweit | 1%, mind. € 6,00 sofern der Betreiber kein eigenes Entgelt verlangt |

Sonstiges

| Mobile Banking / App | |

| Filialen | |

| Bargeldeinzahlung | Kostenlos über Filialen der Audi Bank |

![]() Wir treten immer mit dem Anspruch an, etwas zu verändern oder zumindest besser zu machen. Wir nehmen komplexe Dinge und geben diesen eine einfache Form. So war es uns bei diesem Girokonto-Vergleich wichtig, einen möglichst perfekten Marktüberblick zu bieten und dabei Daten zu vergleichen, die an keiner anderen Stelle in dieser Form und Übersichtlichkeit aufzufinden sind.

Wir treten immer mit dem Anspruch an, etwas zu verändern oder zumindest besser zu machen. Wir nehmen komplexe Dinge und geben diesen eine einfache Form. So war es uns bei diesem Girokonto-Vergleich wichtig, einen möglichst perfekten Marktüberblick zu bieten und dabei Daten zu vergleichen, die an keiner anderen Stelle in dieser Form und Übersichtlichkeit aufzufinden sind.

Wir werden Ihnen im Folgenden einen Überblick der verschiedenen Konto-Arten geben, wir nehmen Sie an die Hand, wenn es darum geht, ein neues Girokonto zu eröffnen, wir erklären Ihnen alles, was Sie sich vielleicht schon einmal gefragt haben, aber bisher keine leicht verständliche Antwort bekommen haben und erklären Ihnen, was bei der Auswahl eines neuen Girokontos von Bedeutung ist.

Unser Girokonto-Vergleich wird übrigens laufend aktuell gehalten, sodass auch neue Anbieter am Markt abgedeckt sind und Sie sichergehen können, dass auch die neuesten Änderungen abgedeckt sind.

Was früher eine gefühlte Ewigkeit gedauert hat, ist heutzutage teilweise in 30 Minuten erledigt. Wir führen Sie Schritt-für-Schritt durch den Prozess.

Eine oft gefragte Sache vorweg: Sie müssen ihr altes Girokonto nicht kündigen, bevor Sie ein Neues eröffnen.

Hier die Vorgehensweise im Detail:

1. Auswahl

![]() Sie suchen sich einen Anbieter aus unserem Girokonto-Vergleich aus, klicken auf den Anmelden-Link und werden direkt zur Webseite der jeweiligen Bank geleitet.

Sie suchen sich einen Anbieter aus unserem Girokonto-Vergleich aus, klicken auf den Anmelden-Link und werden direkt zur Webseite der jeweiligen Bank geleitet.

2. Online-Formular ausfüllen & Abschicken

![]() Auf der Webseite des Girokontos füllen Sie ein Formular aus. Dabei werden in der Regel die folgenden Angaben abgefragt:

Auf der Webseite des Girokontos füllen Sie ein Formular aus. Dabei werden in der Regel die folgenden Angaben abgefragt:

- Name

- Adresse

- Staatsbürgerschaft

- E-Mail-Adresse

- Telefonnummer

- Abfrage des Beschäftigungsverhältnisses (Angestellt, Selbstständig, Arbeitslos, …)

Je nach Bank kann es dazu natürlich leichte Abweichungen geben.

3. Bestätigung

![]() Sie bekommen nun einen Bestätigungslink auf die von Ihnen angegebene E-Mail-Adresse zugesandt, den Sie anklicken müssen.

Sie bekommen nun einen Bestätigungslink auf die von Ihnen angegebene E-Mail-Adresse zugesandt, den Sie anklicken müssen.

4. Verifizierung

![]() Jetzt sind wir schon beim letzten Schritt, der Verifizierung angelangt. Bei einem Girokonto läuft dies grundsätzlich auf drei verschiedene Arten ab, wobei man meist wählen kann, was einem lieber ist.

Jetzt sind wir schon beim letzten Schritt, der Verifizierung angelangt. Bei einem Girokonto läuft dies grundsätzlich auf drei verschiedene Arten ab, wobei man meist wählen kann, was einem lieber ist.

• Video-Ident: Dazu brauchen Sie ein Smartphone und Ihren Reisepass oder Führerschein. In manchen Fällen müssen Sie dazu eine gesonderte App herunterladen, welche Ihnen vom jeweiligen Girokonto-Anbieter mitgeteilt wird. Bei manchen Banken ist diese Funktion in der dazugehörigen Banking-App integriert.

Sie werden daraufhin mit einem für Videoidentifikation beauftragten Unternehmen per Video-Chat verbunden.

Nun wird nochmals Ihr Name abgefragt, Ihr Geburtsdatum sowie Ihre Reisepass-Nummer.

Der Video-Ident-Mitarbeiter wird daraufhin auf die Rückseiten-Kamera Ihres Smartphones schalten und Sie bitten, ihm oder ihr die Sicherheitsmerkmale Ihres Lichtbildausweises zu zeigen. Dazu müssen Sie, wenn Sie beispielsweise ihren Reisepass verwenden, diesen nach Vorne und Hinten kippen um die Sicherheitsmerkmale sichtbar zu machen. Das ganze Gespräch dauert etwa 4-5 Minuten und Sie könnten sofort danach anfangen, Ihr neues und kostenloses Girokonto zu nutzen!

• Foto-Identifikation: Alternativ wird von manchen Direktbanken die Identifikation per Foto angeboten. Dazu brauchen Sie einen Zettel, Ihren Lichtbildausweis und eine Kamera oder Ihr Smartphone. Meist müssen Sie auf den Zettel nun den Namen des Girokonto-Anbieters und das aktuelle Datum aufschreiben. Danach halten Sie den Zettel und Ihren Lichtbildausweis in einer Hand und fotografieren sich mit der anderen Hand, sodass Zettel, Ausweis und Ihr Gesicht gut erkennbar sind. Sie können natürlich auch jemanden anderen bieten, Sie zu fotografieren. Das Foto lassen Sie nun Ihrer neuen Bank zukommen.

In manchen Fällen müssen Sie hier zur zusätzlichen Sicherheit noch ein Foto oder einen Scan einer aktuellen Strom- oder Gasabrechnung, auf der Ihre Adresse ersichtlich ist, mitschicken.

• Post-Ident: Beim sogenannten Post-Ident-Verfahren benötigen Sie einen Lichtbildausweis und suchen damit eine Postfiliale auf. Der Post-Mitarbeiter wird nun Ihre Daten aufnehmen und abgleichen. Daraufhin wird das (hoffentlich) positive Verifikationsergebnis an den Girokonto-Anbieter weiterleiten.

5. Karten erhalten

![]() Wenn bei Ihrem Gratis-Konto eine Bankomat- oder Kreditkarte enthalten ist, bekommen Sie diese nun innerhalb weniger Tage zugesendet. Aber auch schon davor können Sie natürlich anfangen, Ihr Girokonto für bargeldlose Überweisungen zu nutzen!

Wenn bei Ihrem Gratis-Konto eine Bankomat- oder Kreditkarte enthalten ist, bekommen Sie diese nun innerhalb weniger Tage zugesendet. Aber auch schon davor können Sie natürlich anfangen, Ihr Girokonto für bargeldlose Überweisungen zu nutzen!

Maestro

Die Karte mit dem Maestro-Logo wird von Mastercard herausgegeben und ist die bekannteste Debitkarte für bargeldlose Zahlungen. Hauptanwendung findet diese Karte allerdings zum Geld abheben am Geldautomaten.

V-Pay

V-Pay wird von VISA herausgegeben und ist eine Alternative zur bekannten Maestro-Karte. Während Maestro allerdings weltweit verfügbar ist, ist V-Pay vorrangig nur in Europa benutzbar.

EC

Die sogenannte "EC-Karte" gibt es schon seit einiger Zeit nicht mehr. Trotzdem macht die Erwähnung noch Sinn, da der Begriff noch geläufig ist und das Logo bis heute noch auf vielen Geldautomaten angebracht ist.

Mastercard

Mastercard ist vor allem für seine Kreditkarten bekannt. Herausgegeben werden allerdings auch sogenannte Debitkarten, die eine ähnliche Funktion wie die klassische Girokarte erfüllen.

Visa

Visa ist neben Mastercard einer der bekanntesten Kreditkarten-Anbieter weltweit. Visa-Karten ermöglichen, genauso wie Mastercard-Karten weltweite bargeldlose Zahlungen und Abhebungen von Bargeld am Geldautomaten.